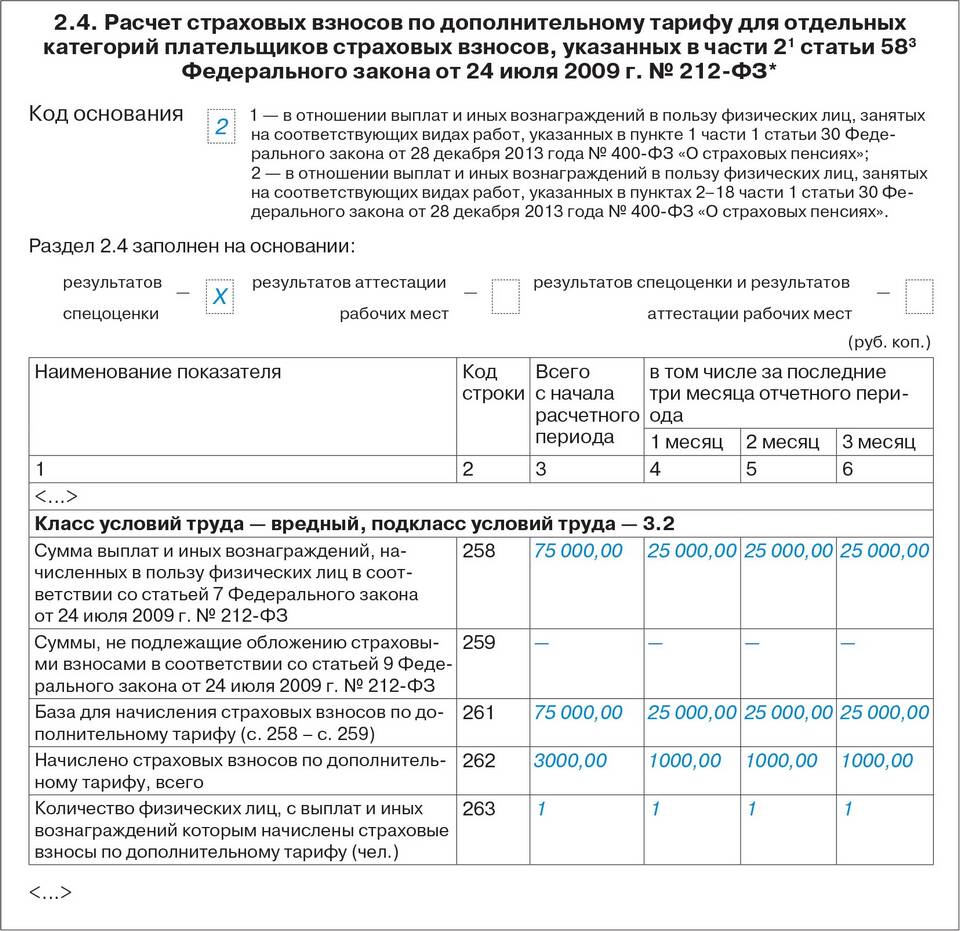

Расчет страховых взносов представляет собой документированный процесс определения сумм обязательных платежей в государственные внебюджетные фонды. Правильное оформление расчета гарантирует соответствие требованиям законодательства.

Содержание

Основные элементы расчета

- База для начисления взносов

- Применяемые тарифы

- Исчисленные суммы взносов

- Уплаченные авансовые платежи

- Итоговая сумма к доплате или возврату

Типовая структура расчета

| Раздел | Содержание |

| Титульный лист | Реквизиты страхователя и отчетный период |

| Раздел 1 | Сводные данные об обязательствах |

| Приложение 1 | Расчет взносов на ОПС |

| Приложение 2 | Расчет взносов на ОМС |

| Приложение 3 | Расчет взносов на ВНиМ |

Пример расчета для ИП

| Показатель | Сумма (руб.) |

| Фиксированный взнос на ОПС | 36,238 |

| Взнос на ОМС | 9,119 |

| 1% с дохода свыше 300,000 | 15,000 |

| Итого к уплате | 60,357 |

Особенности расчета для организаций

- Определение налоговой базы по каждому работнику

- Применение пониженных тарифов при наличии льгот

- Учет предельной величины базы для начисления взносов

- Распределение сумм по соответствующим КБК

Формулы расчета

- Пенсионные взносы: (Зарплата × 22%) до лимита, 10% сверх лимита

- Медицинские взносы: Зарплата × 5.1% без ограничений

- Социальные взносы: (Зарплата × 2.9%) до лимита, 0% сверх лимита

- Травматизм: Зарплата × Тариф (0.2-8.5% в зависимости от класса риска)

Современный расчет страховых взносов представляется в электронной форме через специализированные бухгалтерские программы или сервисы электронной отчетности с обязательной электронной подписью.