Оформление документов при работе с самозанятыми требует особого внимания со стороны юридических лиц. Рассмотрим правильный порядок оформления счетов и сопутствующих документов.

Содержание

Правовые основы работы с самозанятыми

Самозанятые - физические лица, зарегистрированные в качестве плательщиков налога на профессиональный доход (НПД). Юридические лица могут:

- Заключать с ними гражданско-правовые договоры (ГПХ)

- Оплачивать их услуги без статуса работодателя

- Принимать от них чеки, подтверждающие уплату налога

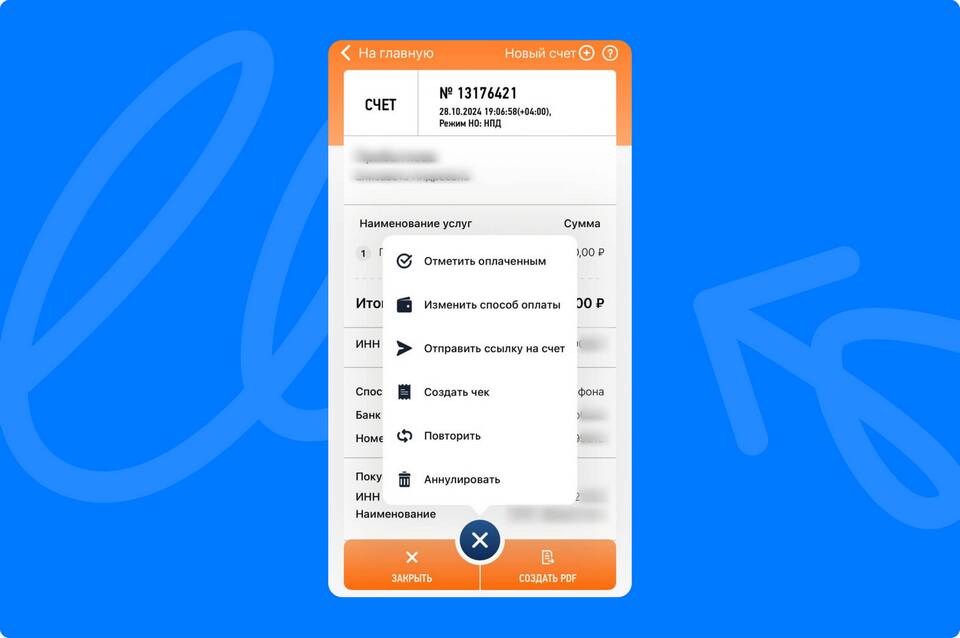

Порядок оформления счета

Подготовка договора ГПХ

Договор должен содержать:

- Предмет договора (конкретные услуги или работы)

- Сроки выполнения

- Порядок оплаты

- Ответственность сторон

- Реквизиты самозанятого (ИНН, данные паспорта)

Запрос подтверждения статуса самозанятого

Перед оплатой необходимо:

- Проверить регистрацию в приложении "Мой налог"

- Убедиться в действующем статусе на момент оказания услуг

- Запросить QR-код или номер чека

Оформление счета на оплату

Счет должен включать:

| Реквизит | Обязательность |

| Наименование документа (Счет на оплату) | Обязательно |

| Дата составления | Обязательно |

| Реквизиты самозанятого (ФИО, ИНН) | Обязательно |

| Наименование услуг | Обязательно |

| Сумма (цифрами и прописью) | Обязательно |

| Подпись самозанятого | Рекомендуется |

Порядок оплаты

Безналичный расчет

При переводе с расчетного счета юрлица:

- Указать в назначении платежа "Оплата услуг по договору №... от ..."

- Добавить фразу "НПД, не облагается НДС"

- Приложить к платежному поручению скан чека от самозанятого

Наличный расчет

При выплате наличными:

- Оформить расходный кассовый ордер

- Указать основание выплаты (договор ГПХ)

- Потребовать от самозанятого чек, сформированный в приложении

Документооборот после оплаты

Для подтверждения расходов необходимо:

- Акт выполненных работ/оказанных услуг (подписанный обеими сторонами)

- Чек самозанятого (в бумажном или электронном виде)

- Договор ГПХ

- Счет на оплату (если составлялся)

Особенности учета

| Аспект | Правила |

| Налоговый учет | Расходы учитываются в обычном порядке |

| НДС | Не начисляется (услуги самозанятых освобождены от НДС) |

| Страховые взносы | Не начисляются (кроме случаев, когда самозанятый указан в договоре как подрядчик) |

Типичные ошибки

При работе с самозанятыми следует избегать:

- Оплаты без подтверждения статуса самозанятого

- Оформления трудового договора вместо ГПХ

- Отсутствия актов выполненных работ

- Неполучения чека от самозанятого

- Некорректного указания назначения платежа

Заключение

Правильное оформление счетов и документов при работе с самозанятыми позволяет юридическим лицам минимизировать налоговые риски и подтверждать обоснованность расходов. Соблюдение установленного порядка документооборота является обязательным условием для признания таких расходов в налоговом учете.