Налогообложение по схеме "Доходы минус расходы" применяется индивидуальными предпринимателями и организациями на УСН. Рассмотрим порядок расчета и оплаты этого налога.

Содержание

Основные условия применения

| Параметр | Характеристика |

| Объект налогообложения | Доходы, уменьшенные на величину расходов |

| Налоговая ставка | 15% (может быть снижена региональными законами) |

| Отчетные периоды | Квартал, полугодие, 9 месяцев |

| Налоговый период | Календарный год |

Порядок расчета налога

- Определите общую сумму доходов за период

- Вычтите подтвержденные расходы:

- Материальные затраты

- Заработная плата

- Амортизация

- Прочие обоснованные расходы

- Рассчитайте налогооблагаемую базу (Доходы - Расходы)

- Умножьте на ставку 15%

- Сравните с минимальным налогом (1% от доходов)

- Уплатите большую из сумм

Пример расчета

| Доходы за год | 2 500 000 руб. |

| Расходы за год | 1 800 000 руб. |

| Налоговая база | 700 000 руб. |

| Налог по ставке 15% | 105 000 руб. |

| Минимальный налог (1%) | 25 000 руб. |

| Сумма к уплате | 105 000 руб. |

Сроки уплаты налога

| Платеж | Срок |

| Авансовый платеж за 1 квартал | До 25 апреля |

| Авансовый платеж за полугодие | До 25 июля |

| Авансовый платеж за 9 месяцев | До 25 октября |

| Годовой налог | До 31 марта следующего года |

Способы оплаты

- Через интернет-банк:

- Введите реквизиты вашей ИФНС

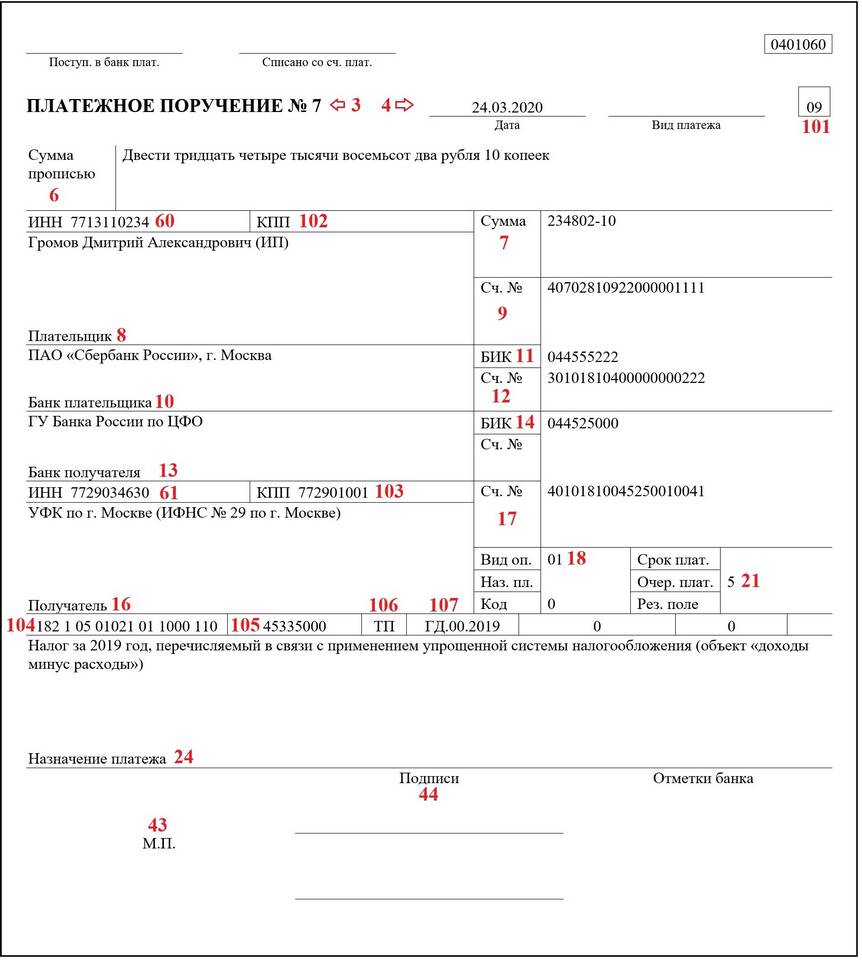

- Укажите КБК 182 1 05 01021 01 1000 110

- Проверьте назначение платежа

- В отделении банка по квитанции

- Через личный кабинет налогоплательщика

- В терминалах электронных платежей

Реквизиты для оплаты

- Получатель: УФК по [вашему региону]

- ИНН и КПП вашей налоговой

- Номер счета казначейства

- БИК банка получателя

- КБК: 182 1 05 01021 01 1000 110

Учет расходов для налогообложения

Принимаемые расходы должны быть:

- Экономически обоснованными

- Подтвержденными документами

- Направленными на получение дохода

- Включенными в закрытый перечень ст. 346.16 НК РФ

Частые ошибки

| Ошибка | Последствие |

| Несвоевременная оплата | Штраф 20% от суммы |

| Некорректный КБК | Незачет платежа |

| Необоснованные расходы | Доначисление налога |