Накопительные счета Сбербанка предлагают клиентам возможность получать доход на остаток средств при сохранении полной ликвидности денег. Рассмотрим действующие процентные ставки и условия начисления процентов.

Содержание

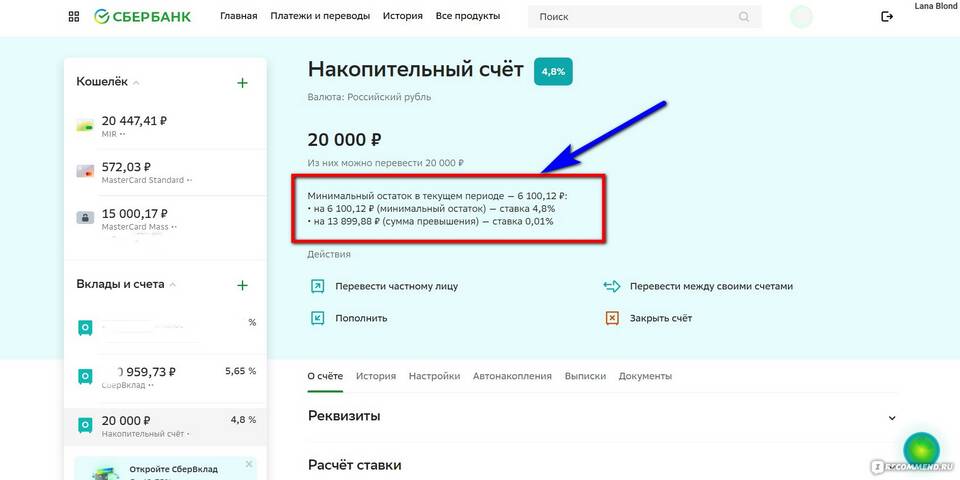

Текущие ставки по накопительным счетам

| Тип накопительного счета | Годовая ставка | Ежемесячный процент | Особенности |

| Стандартный накопительный | До 4,5% | До 0,375% | Без ограничений по снятию |

| Накопительный "Управляй" | До 6% | До 0,5% | Требуется выполнение условий |

| Пенсионный накопительный | До 5,5% | До 0,458% | Только для пенсионеров |

| Накопительный для бизнеса | До 7% | До 0,583% | Для ИП и юридических лиц |

Как рассчитывается ежемесячный доход

Проценты начисляются ежедневно на остаток средств и выплачиваются 1 раз в месяц. Формула расчета месячного дохода:

- Сумма * (Ставка / 100 / 365) * Количество дней в месяце

- Пример: 100 000 руб. под 5% годовых ≈ 416 руб. в месяц

Факторы, влияющие на процентную ставку

- Остаток на счете (чем больше сумма, тем выше ставка)

- Статус клиента (зарплатный, премиальный)

- Подключение дополнительных услуг

- Срок нахождения средств на счете

- Регион оформления счета

Сравнение с другими продуктами

| Продукт | Макс. ставка | Лимиты |

| Накопительный счет | До 6% | Без ограничений |

| Вклад "Сохраняй" | До 8% | Нельзя снимать |

| Вклад "Пополняй" | До 7,5% | Можно пополнять |

Важная информация

Ставки могут меняться в зависимости от экономической ситуации. Для получения точной информации о текущих процентных ставках рекомендуется уточнять условия в отделении Сбербанка или через мобильное приложение. Некоторые специальные предложения доступны только при выполнении определенных условий (например, оформление страховки или поддержание минимального остатка).