НДС (налог на добавленную стоимость) и НДФЛ (налог на доходы физических лиц) - это два принципиально разных налога в российской налоговой системе. Они различаются по плательщикам, объектам налогообложения и механизмам расчета.

Содержание

Основные различия между НДС и НДФЛ

| Критерий | НДС | НДФЛ |

| Тип налога | Косвенный (включается в цену товара) | Прямой (уплачивается с дохода) |

| Плательщики | Организации и ИП | Физические лица |

| Ставка | 0%, 10%, 20% | 13%, 15%, 30%, 35% |

| Объект налогообложения | Добавленная стоимость товаров/услуг | Доходы физического лица |

Кто платит налоги

- НДС:

- Юридические лица

- Индивидуальные предприниматели

- НДФЛ:

- Все физические лица

- Индивидуальные предприниматели (за себя)

Как рассчитываются налоги

- НДС:

- Начисляется при реализации товаров/услуг

- Уменьшается на сумму входного НДС

- Уплачивается разница между начисленным и входным НДС

- НДФЛ:

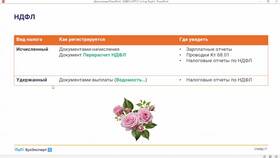

- Исчисляется как процент от дохода

- Может уменьшаться на налоговые вычеты

- Часто удерживается налоговым агентом (работодателем)

Сроки уплаты

| Налог | Периодичность | Срок уплаты |

| НДС | Ежеквартально | До 25 числа месяца, следующего за кварталом |

| НДФЛ | Ежемесячно/ежегодно | За работников - следующего дня после выплаты; за себя - до 15 июля |

Когда применяются разные ставки

- НДС:

- 20% - основная ставка

- 10% - некоторые продукты, детские товары

- 0% - экспорт, международные перевозки

- НДФЛ:

- 13% - основная ставка

- 15% - доходы от 5 млн рублей в год

- 30% - для нерезидентов

- 35% - выигрыши, проценты по вкладам

Выводы

НДС и НДФЛ принципиально отличаются по своей природе: первый является косвенным налогом на потребление, второй - прямым налогом на доходы. Они взимаются с разных категорий плательщиков, по разным ставкам и в разные сроки, выполняя различные функции в налоговой системе.