Транспортно-заготовительные расходы (ТЗР) — это дополнительные затраты, связанные с приобретением и доставкой материалов, сырья или товаров до склада или места производства. Они включают в себя расходы на транспортировку, погрузку, разгрузку, страхование груза, таможенные пошлины и другие сопутствующие издержки.

Содержание

Состав транспортно-заготовительных расходов

ТЗР могут включать следующие виды затрат:

- Транспортные услуги (доставка автомобильным, железнодорожным, морским или воздушным транспортом);

- Погрузочно-разгрузочные работы;

- Таможенные пошлины и сборы;

- Страхование груза;

- Хранение товара на транзитных складах;

- Прочие логистические расходы.

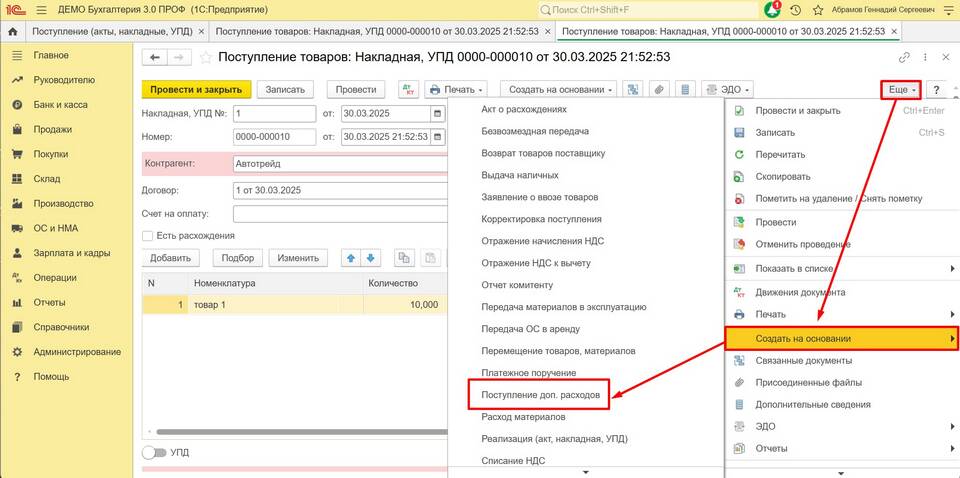

Учет транспортно-заготовительных расходов

В бухгалтерском учете ТЗР могут учитываться двумя способами:

- Включение в себестоимость материалов — расходы добавляются к стоимости приобретенных товаров.

- Учет отдельной статьей — ТЗР отражаются на отдельном счете и распределяются пропорционально стоимости материалов.

Пример расчета ТЗР

| Наименование затрат | Сумма (руб.) |

| Стоимость партии материалов | 100 000 |

| Доставка | 5 000 |

| Таможенные пошлины | 3 000 |

| Итого ТЗР | 8 000 |

| Общая стоимость с ТЗР | 108 000 |

Значение ТЗР в себестоимости продукции

Транспортно-заготовительные расходы влияют на конечную стоимость продукции, поэтому их оптимизация помогает снизить издержки производства. Компании стремятся минимизировать ТЗР за счет выбора оптимальных маршрутов доставки, работы с надежными поставщиками и использования современных логистических решений.

Способы снижения ТЗР

- Оптимизация логистических цепочек;

- Использование крупнотоннажных перевозок;

- Применение аутсорсинга в транспортировке;

- Автоматизация учета и контроля расходов.

Таким образом, транспортно-заготовительные расходы играют важную роль в формировании себестоимости товаров и требуют внимательного учета и управления.