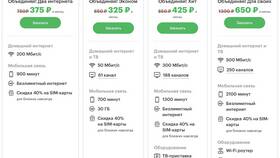

Банковский вклад (депозит) - это сумма денег, переданная вкладчиком банку на хранение с целью получения дохода в виде процентов. Вклады являются одним из самых популярных способов сохранения и приумножения личных сбережений.

Содержание

Основные характеристики банковских вкладов

- Гарантированная доходность (фиксированные проценты)

- Страхование государством (в установленных пределах)

- Определенный срок размещения средств

- Различные условия пополнения и снятия

Основные виды банковских вкладов

| Тип вклада | Описание | Доходность |

| До востребования | Без срока хранения, возможность снятия в любой момент | Минимальная (0.1-1%) |

| Срочный | На определенный срок с фиксированной ставкой | Средняя (5-8%) |

| Накопительный | С возможностью пополнения в течение срока | Выше среднего (6-9%) |

| Расчетный | С частичным снятием без потери процентов | Ниже срочного (4-7%) |

Специализированные виды вкладов

- Металлические - вложения в драгоценные металлы

- Мультивалютные - распределение средств между валютами

- Пенсионные - специальные программы для пенсионеров

- Детские - долгосрочные вклады на имя ребенка

Критерии выбора вклада

- Процентная ставка (номинальная и эффективная)

- Срок размещения средств

- Возможность пополнения и частичного снятия

- Условия досрочного расторжения

- Надежность банка и наличие страхования

Сравнительная таблица по условиям вкладов

| Параметр | До востребования | Срочный | Накопительный |

| Минимальная сумма | От 1 рубля | От 10 000 рублей | От 5 000 рублей |

| Срок размещения | Не ограничен | 3-36 месяцев | 6-36 месяцев |

| Капитализация | Нет | Возможна | Чаще есть |

Важные аспекты при открытии вклада

- Внимательное изучение договора

- Проверка наличия лицензии у банка

- Учет инфляции при расчете реальной доходности

- Распределение средств между разными вкладами

Правильно подобранный банковский вклад позволяет не только сохранить сбережения, но и получить стабильный доход при минимальных рисках. Выбор типа вклада зависит от финансовых целей и потребностей вкладчика.