Многие банки при оформлении кредита навязывают страховые продукты, увеличивающие общую стоимость займа. Законодательство предоставляет заемщикам возможность отказаться от страховки полностью или частично. Рассмотрим правовые основания и практические шаги для отказа от страхового сопровождения кредита.

Содержание

Правовые основания для отказа

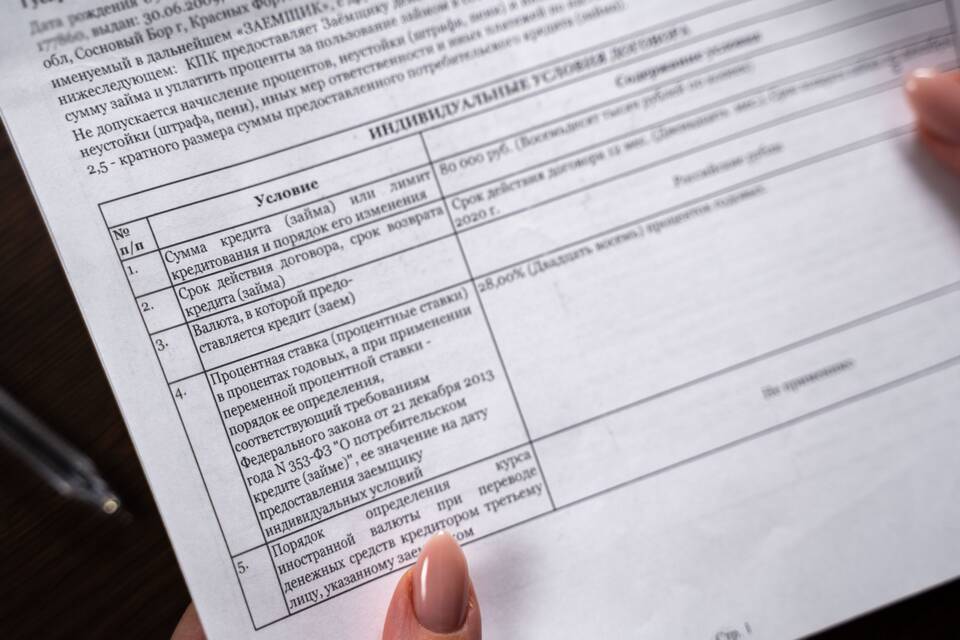

Закон о потребительском кредите

- Страховка не может быть обязательным условием для получения кредита

- Заемщик имеет право на отказ в течение 14 дней (охлаждающий период)

- Банк обязан вернуть страховую премию за неиспользованный период

Позиция Центрального Банка РФ

| Положение | Описание |

| Указание №3854-У | Запрет на привязку одобрения кредита к оформлению страховки |

| Письмо №ИН-015-45/8 | Разъяснение о добровольности страховых услуг |

Способы отказа от страховки

В течение охлаждающего периода

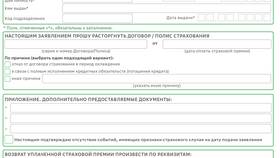

- Напишите заявление об отказе от страховки

- Приложите копию договора и паспорта

- Отправьте документы страховой компании

- Получите подтверждение расторжения договора

- Дождитесь возврата страховой премии

После истечения 14 дней

- Возможен частичный возврат при досрочном погашении кредита

- Можно расторгнуть договор страхования с выплатой пропорциональной части

- Требуется письменное уведомление страховщика за 30 дней

Порядок действий для отказа

Подготовка документов

| Документ | Примечание |

| Заявление | В свободной форме с указанием реквизитов договора |

| Копия паспорта | Страницы с фото и регистрацией |

| Копия кредитного договора | Все страницы |

| Договор страхования | При наличии отдельного документа |

Способы подачи заявления

- Лично в офисе страховой компании

- Через банк, оформивший кредит

- Заказным письмом с уведомлением

- Через личный кабинет на сайте страховщика

Возможные последствия отказа

Для заемщика

- Повышение процентной ставки по кредиту (в некоторых случаях)

- Потеря бонусных программ и льготных условий

- Снижение максимально возможной суммы кредита

Для банка и страховой компании

- Запрещено начислять штрафы за отказ от страховки

- Нельзя требовать досрочного погашения кредита

- Обязанность вернуть страховую премию в установленные сроки

Сроки возврата страховой премии

Стандартные сроки

| Способ расторжения | Срок возврата |

| В течение охлаждающего периода | 10 рабочих дней |

| Досрочное расторжение | 30 календарных дней |

Куда поступают средства

- На счет заемщика - при полном погашении кредита

- В счет погашения кредита - при действующем займе

- Наличными - при обращении в кассу страховщика

Если страховая компания отказывает

Действия при нарушении прав:

- Направьте претензию в страховую компанию

- Обратитесь с жалобой в Центробанк РФ

- Подайте заявление в Роспотребнадзор

- Обратитесь в суд с исковым заявлением

Отказ от страховки по кредиту - законное право заемщика. Важно соблюсти установленные сроки и процедуру, чтобы избежать спорных ситуаций. При возникновении сложностей рекомендуется обращаться за консультацией к финансовому омбудсмену или юристу.