Смена режима работы с договора гражданско-правового характера (ГПХ) на самозанятость требует соблюдения определенной процедуры. Рассмотрим пошаговый алгоритм перехода.

Содержание

Различия между ГПХ и самозанятостью

- ГПХ оформляется работодателем, самозанятость - самостоятельно

- Самозанятость освобождает от страховых взносов

- Налоговая ставка для самозанятых ниже (4-6% против 13% НДФЛ)

- Самозанятые выдают чеки вместо актов выполненных работ

Подготовка к переходу

| Действие | Описание |

| Уведомление заказчика | Сообщите о смене формата сотрудничества |

| Завершение текущих ГПХ | Исполнение обязательств по действующим договорам |

| Проверка лимитов | Доход не должен превышать 2,4 млн руб/год |

Пошаговая процедура перехода

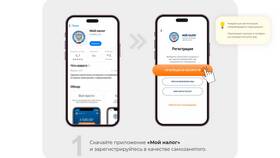

- Зарегистрируйтесь как самозанятый через приложение "Мой налог"

- Уведомите работодателя о прекращении ГПХ отношений

- Заключите новый договор на оказание услуг как самозанятый

- Выставляйте чеки вместо актов выполненных работ

- Уплачивайте налог через приложение (4% с физлиц, 6% с юрлиц)

Преимущества перехода

- Снижение налоговой нагрузки

- Упрощенный документооборот

- Отсутствие необходимости сдавать отчетность

- Возможность работать с несколькими заказчиками

Налоговые последствия

| Аспект | ГПХ | Самозанятость |

| Налог | 13% НДФЛ | 4-6% |

| Взносы | Обязательные | Отсутствуют |

| Отчетность | 2-НДФЛ | Не требуется |

Важные нюансы

- Переход возможен только при отсутствии трудовых отношений

- Нельзя нанимать сотрудников как самозанятый

- Обязательно ведение учета доходов в приложении

- При превышении лимита дохода автоматически теряется статус

Переход с ГПХ на самозанятость позволяет оптимизировать налогообложение и упростить документооборот, но требует правильного оформления и соблюдения всех условий налогового режима.