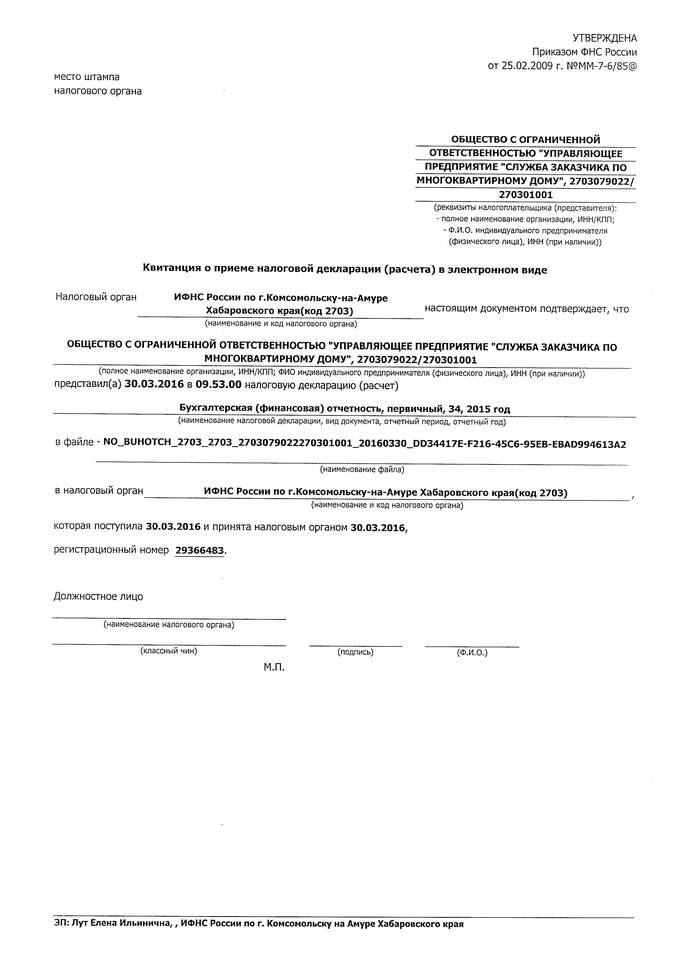

Отчетный год в налоговой декларации - это календарный год (с 1 января по 31 декабря), за который налогоплательщик представляет сведения о своих доходах, расходах и исчисленных налогах в налоговые органы.

Содержание

Основные характеристики отчетного года

| Характеристика | Описание |

| Продолжительность | 12 месяцев (1 января - 31 декабря) |

| Исключения | Для вновь созданных или ликвидируемых организаций |

| Налоговый период | Может совпадать или отличаться от календарного года |

Значение отчетного года в налоговом учете

- Определяет период, за который рассчитываются налоговые обязательства

- Служит базой для составления финансовой отчетности

- Влияет на сроки подачи деклараций

- Определяет период для налоговых проверок

Сроки подачи деклараций за отчетный год

| Тип налогоплательщика | Срок подачи |

| Физические лица (3-НДФЛ) | До 30 апреля следующего года |

| Организации (налог на прибыль) | До 28 марта следующего года |

| ИП на УСН | До 30 апреля следующего года |

Особенности для разных налогов

- НДФЛ: отчетный год совпадает с календарным

- Налог на прибыль: организации могут устанавливать финансовый год

- УСН: календарный год для всех налогоплательщиков

- НДС: квартальная отчетность, но расчет за год

Что включается в отчет за год

- Доходы от всех источников

- Расходы, уменьшающие налоговую базу

- Исчисленные и уплаченные авансовые платежи

- Налоговые льготы и вычеты

- Итоговая сумма налога к уплате/возврату

Последствия непредставления годовой декларации

| Нарушение | Санкция |

| Просрочка подачи | Штраф 5-30% от суммы налога |

| Неуплата налога | Пени за каждый день просрочки |

| Умысловое сокрытие | Штраф 40% от суммы налога |

Отчетный год служит основой для правильного исчисления налоговых обязательств и позволяет налоговым органам систематизировать контроль за полнотой и своевременностью уплаты налогов.