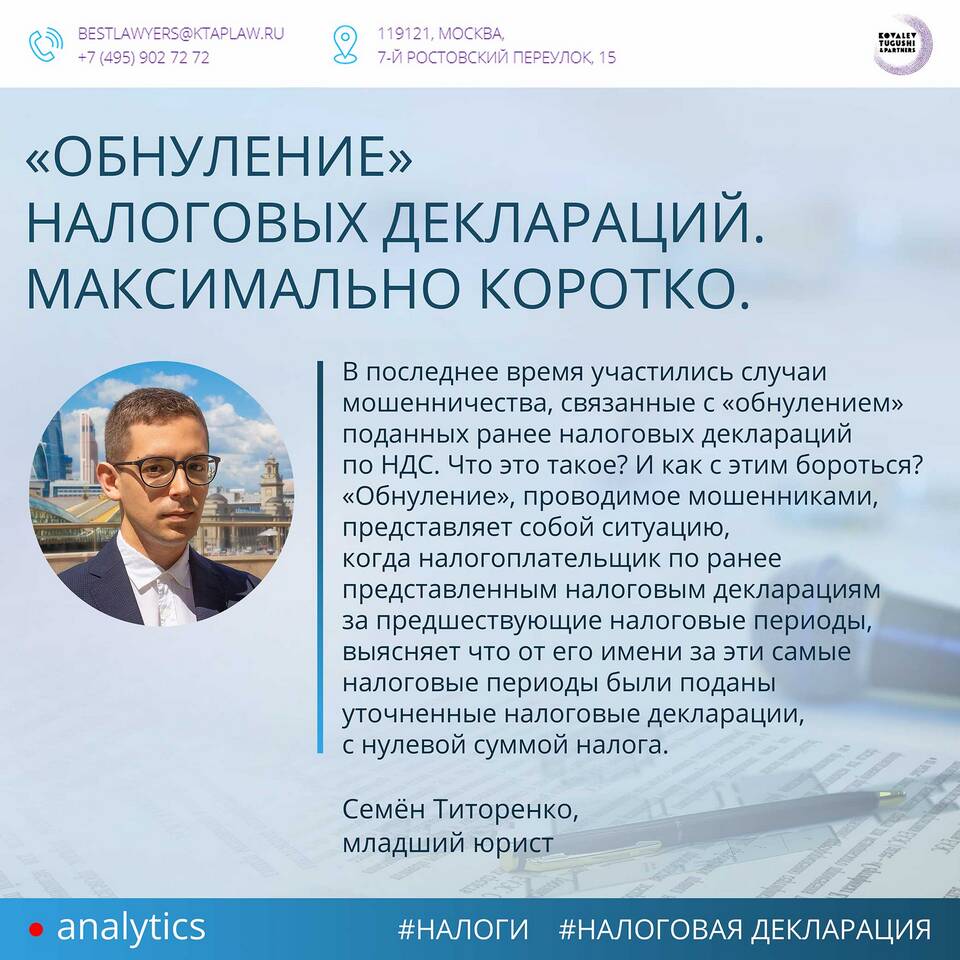

Декларирование налога на добавленную стоимость является обязательной процедурой для налогоплательщиков. Рассмотрим правовые и экономические основания подачи деклараций по НДС в налоговые органы.

Содержание

Законодательные требования

| Нормативный акт | Обязанность |

| Налоговый кодекс РФ (ст. 174) | Обязанность подачи декларации по НДС |

| Федеральный закон № 134-ФЗ | Порядок исчисления и уплаты НДС |

Основные цели подачи декларации

- Контроль налоговых обязательств

- Отражение начисленного налога

- Заявление налоговых вычетов

- Прозрачность расчетов с бюджетом

- Документальное подтверждение операций

- Сопоставление данных контрагентов

Кто обязан подавать декларацию

- Организации на общей системе налогообложения

- Индивидуальные предприниматели (ОСН)

- Налоговые агенты по НДС

- Лица, осуществляющие экспортно-импортные операции

Сроки подачи декларации

| Период | Срок подачи |

| Ежеквартально | До 25-го числа месяца, следующего за кварталом |

| Экспортные операции | До 25-го числа месяца, следующего за периодом подтверждения |

Последствия неподачи декларации

- Налоговые санкции (штраф 5-30% от суммы налога)

- Блокировка расчетного счета

- Приостановление операций по счетам

- Выездная налоговая проверка

Электронный формат подачи

- Обязательность электронной подачи для большинства налогоплательщиков

- Использование усиленной квалифицированной электронной подписи

- Подача через личный кабинет налогоплательщика или оператора ЭДО

Заключение

Подача декларации по НДС в налоговые органы является важным элементом налогового администрирования, обеспечивающим контроль за исполнением обязательств налогоплательщиков. Соблюдение сроков и правил подачи декларации позволяет избежать санкций и поддерживать прозрачные отношения с налоговыми органами.