Расходы представляют собой уменьшение экономических выгод в результате выбытия активов или возникновения обязательств. Рассмотрим механизм их формирования и классификацию.

Содержание

Основные источники образования расходов

- Приобретение товаров и услуг для текущей деятельности

- Выплата заработной платы сотрудникам

- Начисление налогов и обязательных платежей

- Обслуживание кредитов и займов

- Амортизация основных средств

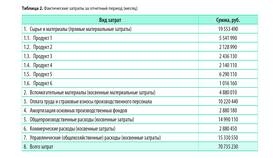

Классификация расходов по характеру возникновения

| Тип расходов | Примеры | Особенности |

| Операционные | Закупка сырья, аренда | Регулярные, связаны с основной деятельностью |

| Инвестиционные | Покупка оборудования | Капитальные вложения |

| Финансовые | Проценты по кредитам | Обслуживание заемных средств |

Процесс формирования расходов

- Возникновение потребности в ресурсах

- Принятие решения о совершении затрат

- Осуществление платежа или возникновение обязательства

- Отражение в учетных документах

- Признание в финансовой отчетности

Факторы, влияющие на величину расходов

| Фактор | Влияние |

| Объем производства | Прямая зависимость для переменных расходов |

| Инфляция | Рост цен на ресурсы |

| Налоговая политика | Изменение налоговой нагрузки |

| Технологические изменения | Снижение или увеличение затрат |

Принципы признания расходов

- Принцип соответствия - расходы относятся к периоду получения доходов

- Принцип временной определенности - фиксация в момент возникновения

- Принцип документального подтверждения

- Принцип рациональности - обоснованность затрат

- Принцип полноты - отражение всех осуществленных расходов

Важно:

В бухгалтерском учете момент признания расходов может отличаться от момента фактической оплаты, что регулируется принципами начисления и соответствия.